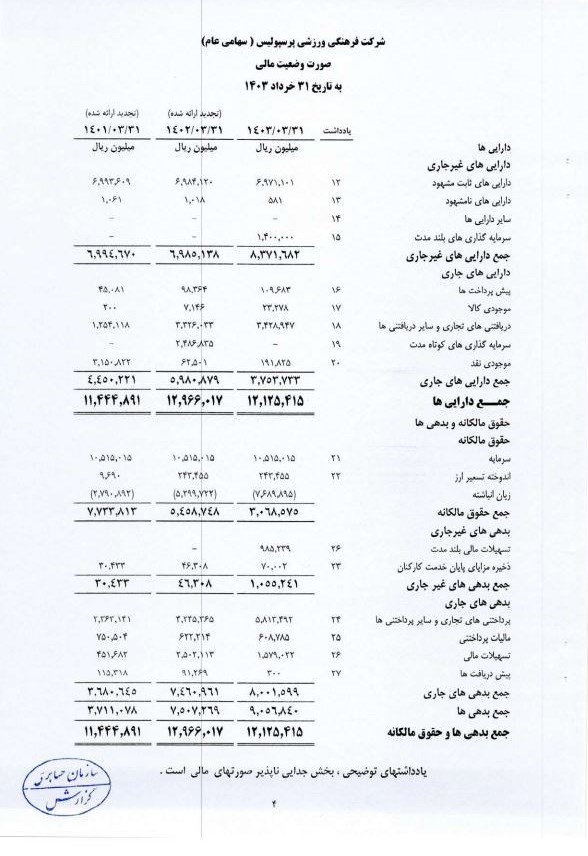

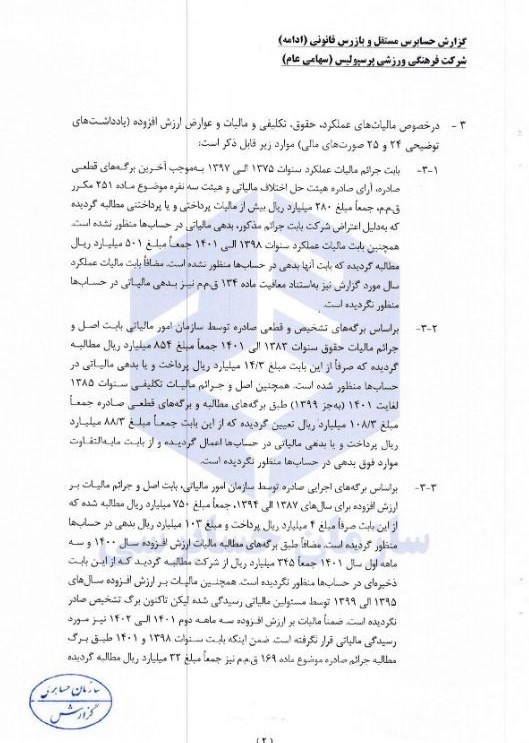

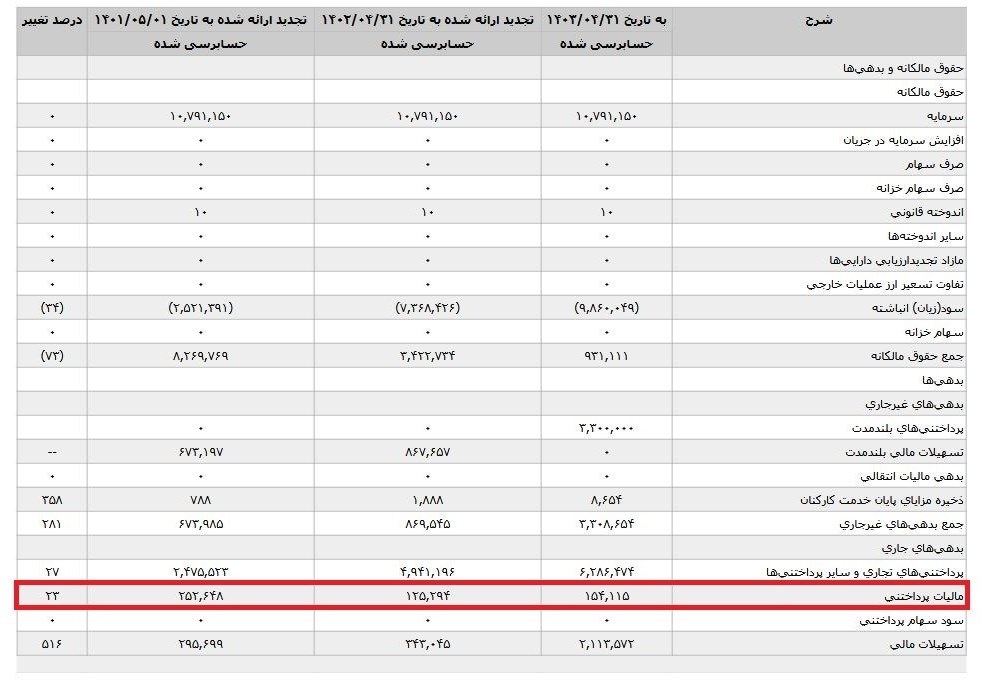

به گزارش ایران اکونا به نقل از خبرنگار ورزشی خبرگزاری تسنیم، مطابق با اسناد حسابرسی شده منتهی به 31 خرداد سال 1402، باشگاه پرسپولیس در اسناد مالی خود حدود 60 میلیارد تومان بدهی مالیاتی دارد و این در حالی است که با احتساب مالیاتهای پرداخت شده باید عدد 277 میلیارد تومان بدهی مالیاتی را در صورت مالی خود منعکس کند. این عدد زمانی میتواند به 60 میلیارد تومان کاهش یابد که سازمان مالیاتی بعد از بررسیهای خود اعتراضهای باشگاه پرسپولیس را وارد بداند. این موارد در گزارش حسابرس هم عنوان شده است.

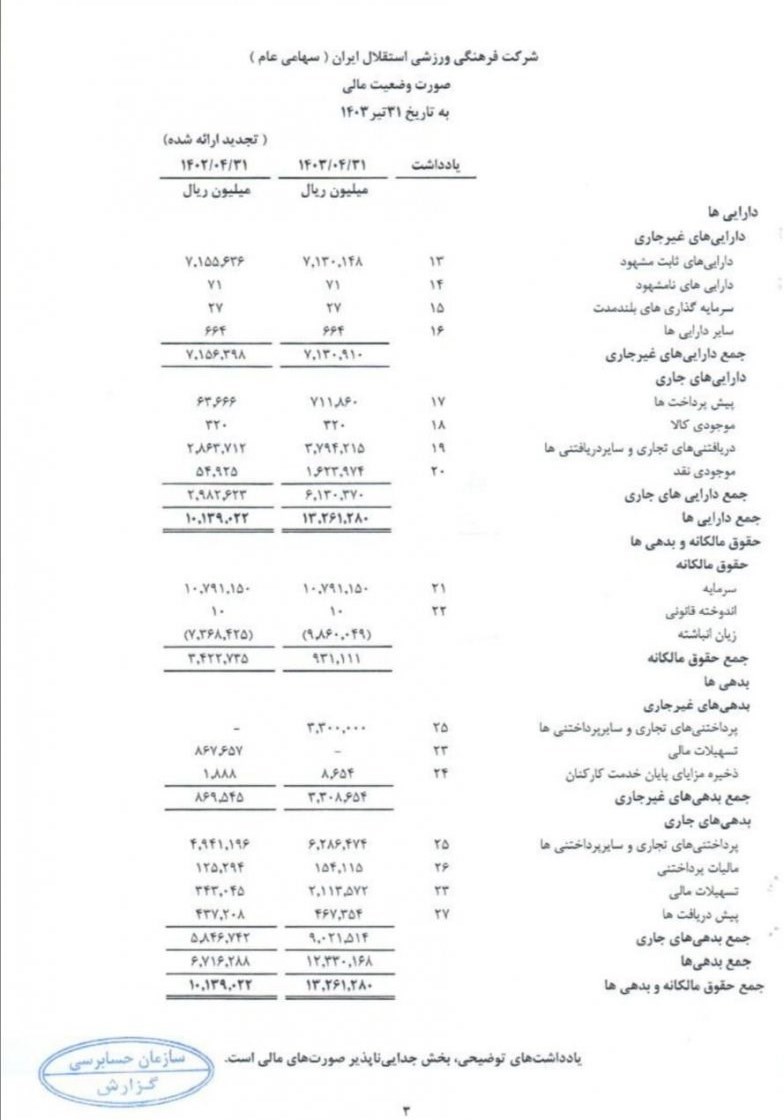

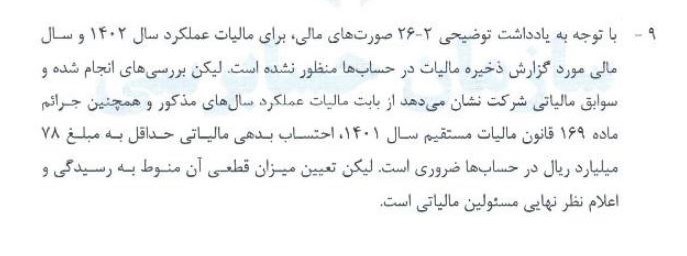

557 میلیارد؛ رقم قرارداد بازیکنان و کادرفنی پرسپولیس + عکسهمچنین باشگاه استقلال تا پایان تیر ماه 1403 حدود 15 میلیارد بدهی مالیاتی قطعی در اسناد خود نشان داده است. طبق ماده 169 قانون مالیاتهای مستقیم، این باشگاه تهرانی با جریمه 8 میلیارد تومانی مالیاتی مواجه شده این موضوع در اسناد مالی منعکس نشده است. با این اوصاف با جمع بندی مالیات نشان داده شده در صورت مالی و جریمه مذکور، استقلال 23 میلیارد تومان بدهی مالیاتی دارد.

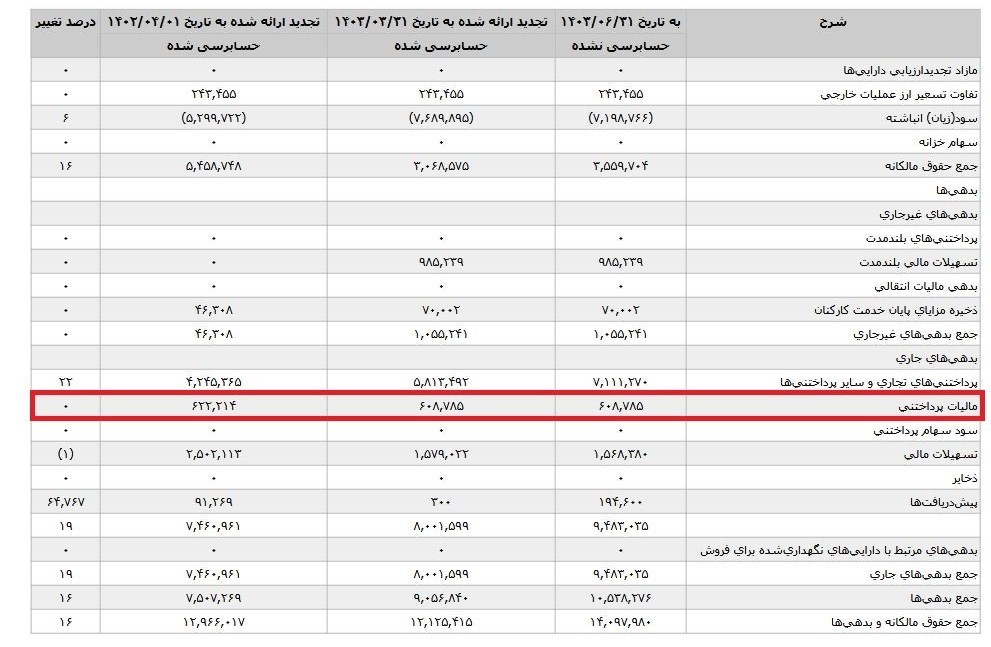

بخش مالیات پرداختنی در تراز نامه باشگاه پرسپولیس و یاداشت توضیحی درباره مالیات:

بخش مالیات پرداختنی در تراز نامه باشگاه استقلال و یاداشت توضیحی درباره مالیات:

زیاندهی استقلال و پرسپولیس بیش از 50 درصد سرمایه!

بر اساس گزارش صورتهای مالی بارگذاری شده در سایت کدال، زیان انباشته باشگاه استقلال در صورتهای مالی منتهی به 31 تیر ماه 1403 بالغ بر 986 میلیارد تومان و پرسپولیس مبلغ 769 میلیارد تومان بوده و سرمایه این دو باشگاه 1079 میلیارد برای استقلال و 1052 میلیارد برای پرسپولیس است. با توجه به اینکه زیان انباشته هر 2 باشگاه از 50 درصد سرمایه بیشتر شده است مشمول ماده 141 قانون تجارت میشوند. در ماده 141 قانون تجارت اینگونه آمده است: «اگر بر اثر زیانهای وارده حداقل نصف سرمایه شرکت از بین برود، هیئت مدیره مکلف است بلافاصله مجمع عمومی فوق العاده صاحبان سهام را دعوت نماید تا موضوع انحلال یا بقاء شرکت مورد شور و رأی قرار گیرد.»

راهکار خروج از ماده 141 قانون تجارت: افزایش سرمایه از محل تجدید ارزیابی، آورده نقدی، فروش داراییهای راکد و مازاد شرکت، تسریع و پیگیریهای بیشتر بابت مطالبات مشکوک الوصول و بدهیهای ذخیره گرفته شده که باعث زیان شده است.