به گزارش ایران اکونا به نقل از خبرنگار اقتصادی خبرگزاری تسنیم، نزدیک به دو قرن بعد از شکل گیری ساختارهای بانکی در جهان، اولین بانکها در شکل و شمایلی متفاوت تر از امروز در ایران شکل گرفت. این در حالی بود که نظام بانکی در جهان، به عنوان یک نیاز برای اقتصاد این کشورها شکل گرفته بود و عملا فلسفه بانک ها در جهان برای این بود که پول در خدمت تولید باشد.

موضوع مهمی که هیچگاه در ایران پیادهسازی نشد و باعث شده است تا امروز پول نه تنها در خدمت تولید و بخش های مولد اقتصاد نباشد بلکه در برهههایی با سیاستهای کلانی که برای آزادی عمل بانکها همچون خصوصی سازی بانک ها در نظر گرفته شد، توان تولید و بخش های مولد اقتصاد کشور تحلیل هم رفت.

به گفته سید محمد بحرینیان، پژوهشگر حوزه اقتصاد و صنعت، برخلاف بانکهای جهان که برای پاسخ به نیاز های بخش هاق واقعی و مولد اقتصاد به وجود آمدند، شکل گیری بانکها در ایران سیری تکاملی نداشتند و چه در زمان تاسیس بانک شاهنشاهی و چه در زمانیکه مصوبه تاسیس بانکهای خصوصی به تصویب رسید، فقط تاثیرات اولیه ای که ممکن بود این تصمیمات بر اقتصاد داشته باشد در نظر گرفته شد و آثار متعاقب آن هرگز دیده نشد و امروز ریشه بسیاری از مشکلات اقتصادی ناشی از همین موضوع بوده است.

شکل گیری بانک های خصوصی

در کشور ما قانون اجازه تاسیس بانکهای خصوصی براساس ماده 98 قانون برنامه سوم توسعه اجرایی شد که هدف این قانون، افزایش شرایط رقابتی در بازارهای مالی و تشویق پسانداز و سرمایهگذاری و ایجاد زمینه رشد و توسعه کشور و جلوگیری از ضرر و زیان جامعه مطرح گردیده بود. در مقررات ایجاد بانکهای خصوصی ذکر شده که تعیین نرخ سود علیالحساب سپردهها و نرخ سود مورد انتظار تسهیلات بر عهده بانکهای غیردولتی است. که این موضوع منجر به شکل گیری انحرافات وحشتناکی در عرصه اقتصادی کشور گردید.

پارادوکس کمبود سرمایه در گردش بخش های مولد اقتصاد در عین رشد روز افزون نقدینگی

پارادوکسی که این روزهای نظام اقتصادی ایران با آن مواجه است، کمبود سرمایه در گردش برای بخش های مولد اقتصاد در عین رشد روز افزون نقدینگی است که برای پاسخ به آن بهتر است در ابتدا نگاهی داشته باشیم به سهم بانک های خصوصی و دولتی در نقدینگی.

براساس دادههای اعلامی از سوی بانک مرکزی، سهم بانکهای خصوصی در نقدینگی موجود در سیستم بانکی کشور در سال 81 حدود 1.6 درصد بوده است اما در سال 1402 به 65.5 درصد افزایش پیدا کرده است که یک رشد نزدید به 44برابری را طی دو دهه داشته است. سهم بانکهای دولتی در نقدینگی موجود در سیستم بانکی که در سال 81 حدود 98.4 درصد بود در سال 1402 به 34.45 درصد کاهش پیدا کرد.

اگر رشد روز افزون سهم بانک های خصوصی در نقدینگی کشور که در نمودار فوق نشان داده شده است را از یک سو و از سویی نگاه به فعالیت های اقتصادی پشت این بانک ها که عموما فعالیت های غیر مولد و بازرگانی است، را در کنار تخلفات گسترده این بانک ها در تزریق منابع در اختیار به شرکت های زیرمجموعه خود قرار دهیم به وضوح نشان دهنده این موضوع است که بانک های خصوصی با جذب عمده سپرده ها و خلق نقدینگی و بازتوزیع آن به سمت کسب و کارهای زیرمجموعه منجر به انحراف منابع کشور به سمت بخش های غیر مولد و کمبود شدید سرمایه در گردش در بخش های مولد اقتصاد شده اند. موضوعی که به وضوح به پارادوکس کمبود سرمایه در گردش واحدهای صنعتی در عین رشد روز افزون اقتصادی پاسخ می دهد.

این روند عملکرد بانک های خصوصی در همینجا متوقف نشد و در سال 86 نرخ سود تسهیلات بانکها و موسسات اعتباری غیردولتی در عقود مبادلهای یک واحد درصد بیشتر از نرخ بانکهای دولتی تعیین شد؛ که این موضوع منجر به سهم گیری بالاتر این بانک ها در مقایسه با بانک های دولتی در بازار سپرده شد و رفته رفته بانک های دولتی نیز برای عقب نماندن از سهم بازار سپرده های بانکی مجبور به توسل به راه های دور زدن قانون سقف سود سپرده شدند و با راهکارهایی همچون سود مرکب و سود روزشمار سعی به سهم گیری از بازار سپرده کردند.

این موضوع عملا منجر به شکل گیری لوپ مخرب دهه 80 در شکل دهی رقابت مخرب بانک ها شد. این تصمیمات اثر بلندمدت خود را در روند مانده تسهیلات شبکه بانکی کشور به بخشهای مختلف اقتصاد نشان داد. همانطور که در نمودار زیر مشخص است، سهم بخش صنعت و معدن در سال 1381 از مانده تسهیلات شبکه بانکی 31 درصد و سهم بخش بازرگانی و خدمات 23 درصد بود، ولی بعد از گذشت بیش از دو دهه فعالیت بانک های خصوصی سهم بخش صنعت و معدن تنها 22درصد رشد داشته است ولی سهم بخش بازرگانی و خدمات رشدی 122درصدی را تجربه کرده است و به ترتیب به 38درصد و 51درصد از مانده تسهیلات رسیده است که به وضوح نشان دهنده بازتوزیع نقدینگی به سمت بخش های غیر مولد بوده است.

اگرچه خصوصیسازی بخشهای مختلف اقتصاد یک تجربه موفق در دنیا به شمار میرود اما اگر الزامات آن به خوبی رعایت نشود میتواند به قانونی ضد اهداف خود تبدیل شود. نمونه بارز این موضوع را می توان در خصوصی سازی بانک ها مشاهده کرد.

چرا تجربه خصوصی سازی بانک ها در ایران شکست خورد؟

مشاهده ناکارآمدی های موجود در سیستم بانک های دولتی و شکل گیری نیازهای نوین در بازارهای پولی منجر به تصمیم به خصوصی سازی بانک ها گرفته شد. این در حالی بود که از خصوصی سازی بانک ها به سمت راه اندازی بانک های خصوصی رفتیم و از سال 87 عملا برخی مالکان کسب و کارهای عمدتا غیر مولد با ماهیت خدماتی و سوداگرانه، برای تامین نقدینگی مورد نیاز خود اقدام به راه اندازی بانک ها و موسسات خصوصی کردند و در واقع بانک خصوصی ابزاری برای تامین نقدینگی مورد نیاز این کسب و کارها شد که منجر به رشد بسیار سریع و قارچ گونه کسب و کار پشت پرده این بانکها شد، و رفته رفته توزیع نقدینگی کشور از حالت نرمال به سمت فعالیت های غیر مولد که تحت سیطره این بانک ها بود سوق پیدا کرد.

این روند مخرب تا جایی ادامه یافت که مخالفت ها با بنگاهداری بانک ها کم کم نقل محافل اقتصادی کشور شد، ولی این موضوع اگرچه تا بالاترین مقام کشور نیز تذکر داده شد ولی به دلیل شکل گیری گروه های ذینفع در پس پرده هرکدام عملا به شکل موثری با این موضوع مقابله نشد.

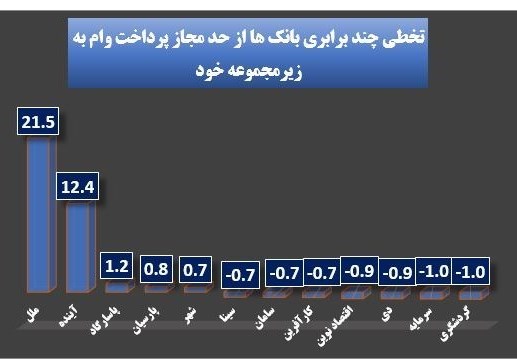

آمارهای اعلامی از سوی بانک مرکزی نشان دهنده تخصیص گسترده منابع بانکی موجود در بانک های خصوصی به شرکت های زیرمجموعه خودشان بوده است. به گونه ای که برخی از این بانک ها بیش از 21برابر از حد مجاز مندرج در قانون تخطی کرده اند و در غیاب نظارت های موثر این روند همچنان ادامه دارد.

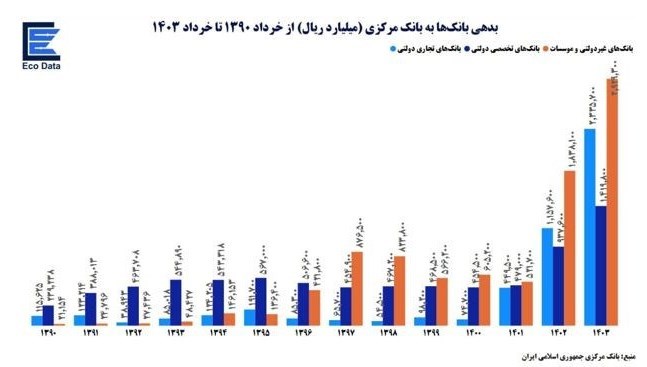

اما جذب منابع و بازتوزیع آن به سمت و بنگاه های زیرمجموعه بانک ها به همینجا ختم نشده است و این بانک ها بدهی های روز افزونی را به بانک مرکزی ایجاد کرده اند که در نهایت منجر به رشد شدید نقدینگی و تشدید تورمی شده است که اگرچه برای این بانک ها سودآور بوده است ولی زیان آن برای کل جامعه بوده است. طبق آمار اعلامی از سوی بانک مرکزی میزان بدهی بانک های خصوصی به بانک مرکزی تنها در یک دهه گذشته به بیش از 60 برابر رسیده است.

راهکار پیشنهادی اقتصاددانان برای خروج از وضعیت فعلی اقتصاد چیست؟

برخی اقتصاددانان ایرانی با بیان تجارب موفق ملی سازی بانک های خصوصی در دنیا، معتقدند راهکار کوتاهمدت و میانمدت برای گذر از این بحران پولی – بانکی، همانند کشورهای توسعه یافته دنیا همچون ژاپن و کره جنوبی، ملیسازی بانکهای خصوصی با طراحی مدلی است که سهامداران این بانک ها نیز دچار خسران نشوند و عملا همانطور که ضمانت این بانک ها بر دوش دولت است، تنظیم گری آنها نیز به دست دولت رقم بخورد تا از انحراف فعلی منابع به سمت بخش های سفته بازانه جلوگیری کرد.

فرشاد مومنی استاد اقتصاد و هیات علمی دانشگده اقتصاد دانشگاه علامه طباطبایی در نشست فرهنگستان علوم که اخیرا برگزار گردید، با تاکید بر تجربه موفق ملی سازی بانک های خصوصی در ابتدای انقلاب و در بهبوهه جنگ 8 ساله که توانست کنترل اوضاع اقتصادی و اجتماعی آن زمان را با وجود همه مشکلات در دست گرفت، برای خروج از بحران فعلی اقتصاد لزوم ملیسازی بانک های خصوصی را طرح و این راه را موثرترین راه برای خروج اقتصاد ایران از بحران فعلی پیش روی سیاستگذاران پیشنهاد کرد.

هرچند در جبهه مقابل برخی مخالف این روند هستند و آن را بهانهای برای ایجاد مشکل در دولت و بانک مرکزی میدانند چراکه بانکهای خصوصی با انبوهی از تعهدات روبرو هستند که با این کار توپ مشکلات در زمین دولت میافتد. این در حالی است که نگاهی به مشکلات ایجاد شده توسط موسسه کاسپین به وضوح نشان داد، که دولت به منظور پیشگیری از تشدید بحران ناشی از ورشکستگی این بانک ها هم اکنون هم بار ناکارآمدی و تخلفات بانک های خصوصی را البته با چاپ پول و در نهایت خلق نقدینگی و ایجاد تورم، به دوش کشیده است.

این وضعیت را میتوان استعارهای از گروگانگیری اجتماعی بانکهای خصوصی از بانک مرکزی دانست، چرا که با افزایش سهم بانکهای خصوصی از نقدینگی موجود در شبکه بانکی کشور، بخش عمدهای از سپردههای مردم نزد این بانکها به امانت گذاشته شده است که در صورت بروز اختلال در عملکرد این بانکها، بانک مرکزی با حجم بالایی از تعهدات برای تضمین سپردههای مردم روبرو است و مجبور به مماشات با بانکهای خصوصی به خصوص بانکهای خصوصی متخلف است تا از بروز چالش اجتماعی جلوگیری کند.

بانکهای خصوصی هم با فرصتطلبی از این شرایط، در قبال هدایت نقدینگی خود به سوی شرکتهای زیرمجموعه پاسخگو نبودهاند و با دامن زدن به فعالیتهای غیرمولد به غلظت سوداگری در بازارهای موازی افزودهاند.

به اعتقاد اقتصاددانان موافق با ملی سازی بانک های خصوصی، رگولاتوری این بانک ها که اکنون از حیطه بانک مرکزی خارج شده است، در اختیار بانک مرکزی قرار میگیرد و دولت میتواند مانند کشورهایی همچون کره جنوبی برای هدایت نقدینگی بانکها به سوی بخش مولد به ویژه بخش تولید و صنعت و جلوگیری از انباشت سرمایه بانکها در شرکتهای سوداگر، تصمیمگیری و برنامهریزی کند.