به گزارش ایران اکونا به نقل از خبرنگار اقتصادی خبرگزاری تسنیم، با توجه به روندی که تا کنون در زمینه اعتبارسنجی مالی افراد برای استفاده در نظام بانکی و بیمهای کشور طی شده است، مقرر شده تا مدل جدید این اعتبارسنجی از شهریور ماه در تمام بانکهای کشور اجرایی شود. این مدل به صورت آزمایشی در 4 بانک کشور اجرا شده است. نکتهای که در این بین وجود دارد این است که در گذشته و در مدل قبلی از 18 قلم اطلاعاتی برای این منظور استفاده میشده است. اما در مدل جدید این تعداد به 70 قلم افزایش یافته است.

شاید بتوان گفت که به طور کلی این اقدامی مثبت در جهت تسهیل دریافت تسهیلات و خدمات برای مردم و اطمینان پذیری بیشتر برای بیمهها و بانکها کشور است. با این حال با توجه به تغییر مدل اعتبارسنجی حجم اطلاعات بسیار بیشتری از افراد مختلف در اختیار شرکت اعتبارسنجی قرار میگیرد. این اطلاعات که مربوط به رفتار مالی عموم مردم است دارای محرمانگی است.

نکتهای که وجود دارد این است که یک شرکت در حال حاضر در این زمینه به طور جدی فعالیت دارد و اقلام اطلاعاتی نیز با همکاری بانک مرکزی و وزارت اقتصاد در اختیار شرکت مربوط قرار میگیرد. در اظهارات مختلف به نقش حاکمیتی این شرکت اشاره شده اما سوالی که وجود دارد این است که این نقش به چه دلیلی تنها در اختیار یک شرکت قرار داده شده است. در توضیحات مربوط به فعالیت شرکت اعتبارسنجی ایران ذکر شده است که این شرکت دارای مجوز از بانک مرکزی و تحت نظارت آن است.

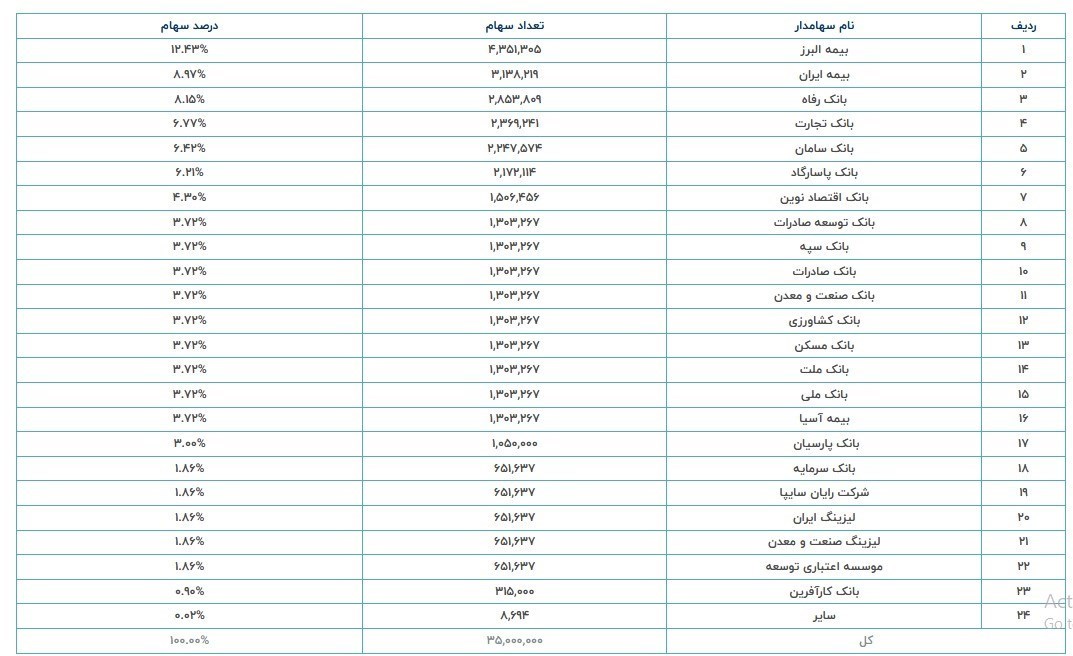

لازم به ذکر است، با توجه به اطلاعاتی که در سایت شرکت اعتبارسنجی ایران وجود دارد، عمده سهامداران این شرکت، بیمهها و بانکهای کشور هستند. سهامداران این شرکت در زیر قابل مشاهده است:

چندی پیش وزارت اقتصاد وعده پیگیری انحصارزدایی از این حوزه را داد با این حال نگرانیهای جدی در خصوص حفظ محرمانگی اطلاعات مالی مردم وجود دارد که باید در این خصوص شفافسازی شود.

شرکتهای اعتبارسنجی چگونه کسب درآمد میکنند؟

ابهام دیگری که در زمینه اعتبارسنجی مطرح شده است، موضوع درآمد شرکتهای این حوزه با توجه به اطلاعات ارزشمندی است که در اختیار آنها قرار میگیرد. طبیعتاً اقلام اطلاعاتی که در این زمینه مورد استفاده قرار میگیرد ارزش بالایی دارند بنابراین مسئله چگونگی کسب درآمد شرکتهای اعتبارسنجی در تناسب با ارزش اطلاعاتی که در اختیار دارند، ابهام دیگری است که در زمینه فعالیت آنها وجود دارد و میتواند محل خطری برای سوء استفاده از اطلاعات مالی باشد.

تدبیر برای چالش حفظ محرمانگی اطلاعات رو چگونه باید برطرف کرد؟

در نتیجه چه در خصوص شرکت اعتبارسنجی ایران و چه سایر شرکتهایی که در این زمینه فعالیت خواهند کرد، لازم است تا ساز و کار مشخص و شفافی برای حفظ محرمانگی وجود داشته باشد. ضمن اینکه متولی این حوزه نیز باید مشخص باشد. در حقیقت باید شفاف شود که کدام نهاد مسئولیت نظارت و کنترل عدم سوء استفاده از کلان دادههای اطلاعات مالی مردم ایران که ارزش بالایی نیز میتواند داشته باشد را برعهده خواهد داشت.

کدام نهاد مسئولیت نظارت بر شرکتهای اعتبارسنجی را دارد؛ بانک مرکزی یا وزارت اقتصاد؟

معاون سیاست گذاریهای اقتصادی وزیر سابق اقتصاد در زمینه نهاد ناظر بر شرکتهای اعتبارسنجی گفته بود که شرکتهای اعتبارسنجی تحت نظر وزارت اقتصاد می توانند فعالیت خود را انجام دهند و در شورای تامین مالی وزارت اقتصاد آیین نامه مربوط به تاسیس شرکت های اعتبارسنجی مورد بررسی قرار گرفته و مقرر شد انحصاری در تاسیس شرکتهای اعتبارسنجی صورت نگیرد.

حال و با در نظر گرفتن اینکه بانک مرکزی چه در بعد ارائه مجوز و چه در بعد نظارت نقش خود را دارد، این سوال وجود دارد که در نهایت کدام نهاد مسئولیت اصلی نظارتی را بر عهده خواهد داشت؛ بانک مرکزی یا شورای تامین مالی وزارت اقتصاد؟