به گزارش ایران اکونا به نقل از خبرگزاری مهر، طی روزهای اخیر انتشار گزارش منتسب به کمیته تحقیق و تفحص درباره تخلفات شرکت فولاد مبارکه موجب تعجب و شوکه شدن محافل مختلف مالی و حسابداری و تأمل جامعه حرفهای حسابرسان معتمد کشور شده است. تعجب از آنکه این موج تخلفات مالی چرا تاکنون افشا نشده و هراس از افشای نام اشخاصی که به هر نحو نام آنها در این گزارش منعکس شده است.

گفتنی است، شرکت فولاد مبارکه با ارزش حدود ۳۰۰ هزار میلیارد تومان در بازار سرمایه و سهم حدود یکدرصدی در تولید ناخالص داخلی کشور، از مهمترین شرکتهای کشور محسوب میشود.

در همین رابطه اللهوردی دهقانی یکی از اعضای کمیته تحقیق و تفحص مجلس در گفتگویی با یکی از رسانهها در پاسخ به این پرسش که بروز چنین تخلف گستردهای در نحوه هزینه کرد و منابع و مصارف فولاد مبارکه اصفهان ناشی از چه عوامل درونی و یا بیرونی مؤثر بوده است، گفته که «زمانی یک تخلف اتفاق میافتد که همه دست به یکی کنند، مشکل اصلی در بروز تخلفات و یا به عبارتی فساد در دستگاهها، همراهی سیستمهای نظارتی است.»

محسن بازدار، حسابرس و کارشناس بازار سرمایه در این زمینه در گفتگو با خبرنگار مهر ضمن تاکید بر اینکه سیستمهای نظارتی درون سازمانی تحت نظارت مدیران بالادستی است، گفته است: این سیستم نظارتی یک سیستم تشریفاتی است که انتظار زیادی نیز نمیتوان از آن در برخورد با فساد داشت. در واقع فقدان نظام حاکمیت شرکتی، نبود کمیته حسابرسی مستقل، ضعف حسابرسی داخلی در کشف تخلفات، ناتوانی مؤسسه حسابرسی شرکت فولاد مبارکه که سازمان حسابرسی بوده، انتصاب مدیران از بالا و فقدان شایسته سالاری و مراودات سیاسی مدیران اقتصادی شرکت با ارکان حاکمیت محلی و غیره دلیل بروز و ظهور این چرخه پر تخلف در شرکت بوده است.

به گفته وی، تحقیقات نوین شرکت داری نشان داده که اگر نظارت درونی شرکت نظیر کنترلهای داخلی، حسابرسی داخلی و کمیته حسابرسی ضعیف و ناکارآمد باشند، مؤسسه حسابرسی بیرون از شرکت یعنی سازمان حسابرسی نمیتواند جایگزین وظایف و مسئولیتهای آنان شود اما به هر حال حداقل انتظارات از یک مؤسسه حسابرسی آن هم بزرگترین مؤسسه حسابرسی کشور که بعضاً آن را بزرگترین مؤسسه حسابرسی خاورمیانه مینامند، افشای موارد کلیدی مندرج در تخلفات گزارش تحقیق و تفحص بوده است.

به گزارش ایران اکونا به نقل از مهر، حسین رجایی، عضو کمیسیون اجتماعی مجلس در همین رابطه اظهار داشته که «در زمان مدیرعامل سابق فولاد که این تخلفات در دوران مدیریت وی رقم خورد، مدیران پاک دستی نیز در این مجموعه فعالیت میکردند که همزمان ارتباطات خوبی با نمایندگان داشتند و اطلاعات این تخلفات را به گوش مجلس میرساندند و ما منتظر فرصت بودیم تا در یک فضا و بستر مناسب به این تخلفات رسیدگی کنیم».

قدر مسلم این اظهارت بدان معنی است که اگر حسابرسان کمی تیزهوشی داشتند با یک مصاحبه و گفتوگو با کارکنان متوجه بخش کلیدی تخلفات میشدند چون مطابق با گزارشهای منتشر شده، ظاهراً بخش قابل توجهی از کارکنان در جریان این تخلفات بودهاند.

آنچه در این میان موجب حیرت شده انتشار بیانیه شماره یک بدون شماره و تاریخ مؤسسه حسابرسی شرکت فولاد مبارکه یعنی سازمان حسابرسی است بطوری که با وجود واکنش برخی نمایندگان مجلس به این گزارش و ارسال آن به قوه قضائیه به عنوان تخلف برای بررسی و برخورد قضائی، سازمان حسابرسی به صراحت موضوع تخلف را رد نموده و پاسخ سازمان حسابرسی به عنوان حسابرس شرکت فولاد به جای کسانی که در معرض اتهام و فساد هستند و باید پاسخگو باشند، شائبه قابل تأملی را به وجود آورده است.

بازدار، کارشناس یک مؤسسه حسابرسی معتمد با بیان اینکه پاسخ سازمان حسابرسی در واکنش به افشای گزارشی با این وسعت از تخلفات مالی تاکنون بی سابقه بوده است، عنوان کرد: در فولاد مبارکه به عنوان یک بنگاه اقتصادی، تصمیم گیرندگان یا ذینفعان خواستار حسابرسی صورتهای مالی هستند زیرا تصور میکنند گزارش حسابرسی برای آنها ارزش افزوده به همراه خواهد داشت. آنها انتظار دارند حسابرس خطر اطلاعات را کاهش و در نتیجه هزینه سرمایه شرکت نیز کاهش یابد. اما اکنون این شائبه با پاسخ سازمان حسابرسی به عنوان حسابرس و بازرس شرکت فولاد برای افکار عمومی القا شده که احتمالاً حسابرس از اعمال خلاف مدیران آگاهی داشته اما لابد بنا به ملاحظاتی از افشای بسیاری موارد خودداری کردهاند.

به گفته وی اگرچه معیارهای ارزیابی اطلاعات از دیدگاه حسابرسی و تدوین کنندگان گزارش تحقیق و تفحص مجلس متفاوت است اما بنا به ملاحظات استانداردهای حسابرسی، سازمان حسابرسی موظف بوده شواهدی را برای تعیین مطابقت اطلاعات ارائه شده توسط مدیریت شرکت فولاد با معیارهای حسابرسی مورد نظر قرار دهد که این شواهد قاعدتاً شامل مشاهدات حسابرس، اظهارات شفاهی صاحبکار، مکاتبات با افراد برون سازمانی، دادههای الکترونیکی و مستند درباره معاملات و همچنین اسناد و مدارک درون سازمانی است.

پرسشهایی که به دنبال جواب اند

حال سوال اینجاست که اگر حسابرسان این شواهد را بررسی کردهاند چگونه مدارکی را که هیأت تحقیق و تفحص به آنها اشاره شده، ندیدهاند و با تکیه بر جملات ابهام دار کلی، سعی کردهاند به اصطلاح خود را از مخاطرات بعدی محفوظ بدارند؟

چگونه است که مقام ناظر بازار سرمایه تا کنون روزه سکوت پیشه کرده در حالی که در قضیه شرکت کنتورسازی آن همه بلوا در مورد مؤسسه حسابرسی متخلف در شرکت مذکور به پا شد و سرانجام هم فعالیت حسابرس معتمد تعلیق شد؟

موضوع دیگری که برای افکار عمومی سوال شده سکوت معنی دار در شرکت بورس است. با وجود تاکید نهادهای ناظر بر شفافیت و نظارت، چگونه صورتهای مالی مملو از تخلف بنا به ادعای هیأت تحقیق و تفحص مجلس در سایت کدال منتشر و مجمع شرکت "فولاد" نیز در آرامش کامل برگزار شده و هیچ ناظری هم هیچ گونه برخوردی تا کنون با مصوبات آن نداشته است؟

بر اساس این گزارش، شاید مهمترین درس این افشاگری، نحوه برخورد نمایندگان مجلس به وجود یک سازمان حسابرسی وابسته به دولت است که هم وظیفه تصدی گری حسابرسی دارد و هم وظیفه حاکمیتی استانداردگذاری که همه اعضای هیأت عامل و مدیرعامل آن منصوب وزیر امور اقتصادی و دارایی هستند.

بدون شک بخش یا بخشهایی از گزارش هیأت تحقیق و تفحص میتواند ناشی از سیاسی کاری و برخوردهای جناحی باشد زیرا شواهد نشان میدهد که به علت ساختار غیرشفاف اقتصاد دولتی عملاً بسیاری از شرکتهایی که ذاتاً دولتی هستند هم اکنون خصوصی و خصولتی اداره میشوند و هیأت مدیره آن عملاً مالک بی رقیب به شمار میروند و برعکس این وضعیت، برخی شرکتهایی که قاعدتاً خصوصی هستند به شکل دولتی اداره میشوند که این تفاسیر و رویکردهای متفاوت در عمل باعث ایجاد مشکلات مدیریتی در شرکتهایی نظیر فولاد- ذوب آهن و حتی خودرو سازها شده است.

به دور از واقعیت نیست که این مسائل نمیتواند مسئولیت حسابرسی آنها را تحت تأثیر قرار دهد زیرا بنا به استانداردهایی که سازمان حسابرسی تدوین و منتشر کرده است، " حسابرس ملزم است خطرهای تحریف با اهمیت ناشی از تقلب در صورتهای مالی را شناسایی، ارزیابی و روشهای مناسبی را در برخورد با خطرهای برآوردی طراحی و اجرا کند. (بند ۲۷/ ت استاندارد ۶۰۰)

در پاسخ سازمان حسابرسی به گزارش ایران اکونا به نقل از تحقیق و تفحص عنوان شده که گویا حسابرسی بخشی از شرکتهای وابسته به شرکت فولاد توسط حسابرسان دیگری انجام شده تا به خوانندگان القا شود گویا اگر اتفاقی افتاده، مسئولیت بر عهده آن حسابرسان است در حالی که وفق بند (ت -۸ استاندارد ۶۰۰) حسابرسی که سازمان حسابرسی منتشر کرده به صراحت بیان شده که (اگرچه حسابرسان بخش ممکن است حسابرسی اطلاعات مالی بخش را برای مقاصد حسابرسی گروه انجام دهند و همچنین مسئول یافتههای کلی، نتیجه گیری ها یا اظهارنظرهای خود باشند. اما مسئولیت اظهارنظر حسابرسی گروه بر عهده حسابرس گروه ((سازمان حسابرس ی)) است.)

طبق استاندارد بینالمللی یاد شده، حسابرس گروه مسئول اداره، سرپرستی و نظارت، و اجرای عملیات حسابرس ی گروه طبق استانداردهای حرفهای و قوانین و مقررات لازمالاجرا است. حسابرس گروه همچنین مسئول مناسب بودن گزارش حسابرس ی صادر شده است در نتیجه در گزارش حسابرسی که روی صورتهای مالی گروه صادر میشود، نباید به حسابرسی اجزا یا به عبارتی خروجی کار حسابرس دیگر اشاره شود، مگر آنکه قوانین و مقررات، اشاره به آن را الزامی کرده باشد، که در این صورت گزارش حسابرس باید نشان دهد که این اشاره، کاهش مسئولیت حسابرس در رابطه با اظهار نظر نسبت به صورتهای مالی گروه نیست زیرا حسابرس وابسته، حسابرسی است که تحت نظر حسابرس گروه فعالیت میکند و از طریق ساز و کار نظارتی مشترک، خط مشیها و رویههای حسابرس ی آن تحت تأثیر حسابرس گروه قرار میگیرد و یک یا چند شرکت عضو گروه را حسابرسی میکند.

چنانچه حسابرس اصلی یعنی سازمان حسابرسی به این نتیجه رسیده بوده که نتایج کار حسابرس، دیگر از کفایت لازم برخوردار نیست، باید خود روشهای اضافی مورد لزوم را به حد کفایت اجرا کرده و بر اساس نتایج یافتههای خود و تنها با مسئولیت خویش و بدون اشاره به کار انجام شده توسط حسابرس دیگر، گزارش حسابرسی را صادر کند.

در استانداردهای حسابرسی تاکید شده حسابرس اصلی نباید کافی نبودن رسیدگیهای حسابرس دیگر را در گزارش حسابرسی خود به عنوان بند توضیحی درج کند. چرا که اشاره به کار حسابرسان دیگر، در گزارش حسابرسی، نوعی تفکیک مسئولیت تلقی میشود که این امر موضوع پذیرفتهشدهای نبوده و به طور کلی حسابرس اصلی مجاز به اشاره به نام حسابرسان دیگر و کار انجام شده به وسیله آنان در گزارش حسابرسی نیست.

حتی اگر طبق قوانین و مقررات یا الزامات خاصی ناگزیر به این موضوع باشد باید در گزارش خود تصریح کند که اشاره به نام حسابرس دیگر به قصد کاهش مسئولیت خود وی نیست و مسئولیت کامل اظهارنظر در خصوص صورتهای مالی را خود به عهده دارد. با این توضیحات به نظر میرسد تاکید سازمان حسابرسی در بیانیه شماره یک به حسابرسان بخشی از شرکتهای گروه به نوعی فرار رو به جلو محسوب میشود.

در واقع بند ناف پاره شده گزارش حسابرس شرکتهای دولتی در عمل، ناشی از عدم استقلال حسابرس در برخورد با معضلات تخلف، فساد و تقلب ناشی از فرآیندهای سیاسی قدرتهای حاکم بر شرکتهای دولتی، نیمه دولتی و خصوصی وابسته به دولت است که سازمان حسابرسی به جهات وابستگی به دولت به عنوان مرکز عملیات و برآیند گروههای سیاسی، قادر به اظهارنظر مستقل در این باره نیست.

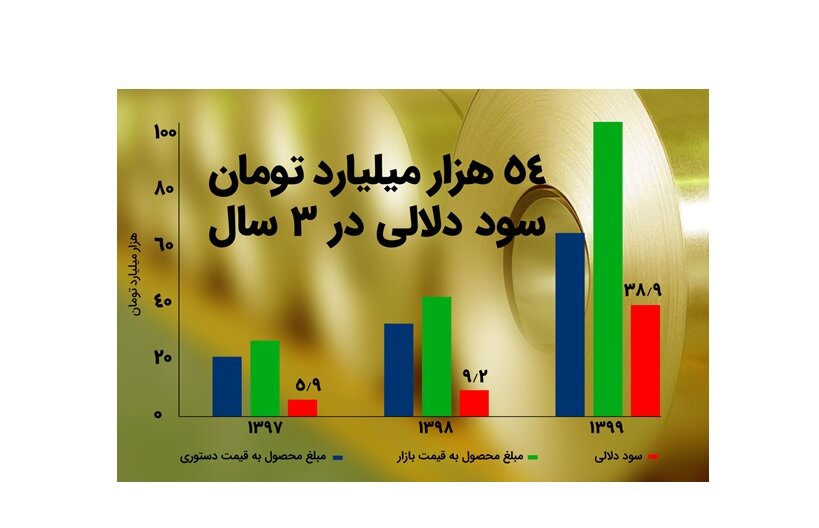

این موضوع وقتی اهمیت پیدا میکند که در صورتهای مالی شرکت فولاد مبارکه در عملکرد سال مالی ۱۴۰۰ شاهد ۵۰ هزار میلیارد تومان سود تقسیم شده در قبال ۹۲ هزار میلیارد تخلف که اگر همه موارد را تخلف بدانیم هستیم.

مهمترین موضوع تخلف در این گزارشها موضوع عرضه محصولات فولادی در بورس کالا است در حالی که بیرون از شبکه توزیع عرضه شده و ممکن است به همان قیمت بورس نیز فروخته شده باشد، اگر چه در این پروسه خود کارخانه ذینفع نبوده است، اما این روند از مجرای قانونی انجام نشده و تخلف صورت گرفته است.

علاوه بر موضوع گزارش حسابرسی موارد با اهمیت دیگری درباره سایر نهادهای نظارتی همچون سازمان بورس نیز مطرح است که در عمل مسئولیت نظارت و بررسی فرآیند گزارشات توجیهی افزایش سرمایه، گزارش عملکرد هیأت مدیره به مجمع عمومی و صورتهای مالی حسابرسی شده شرکتهای سهامی عام را بر عهده دارد.

در این زمینه سازمان بورس نمیتواند مدعی شود که به اظهارنظر سازمان حسابرسی اتکاء کرده است زیرا وفق مقررات قانون بورس و اوراق بهادار، سازمان بورس وظیفه نظارتی خاص فارغ از حسابرسان را نیز بر عهده دارد و حضور نماینده سازمان در مجامع شرکتها دقیقاً به این منظور پیش بینی شده که این نماینده قبلاً گزارشات حسابرسی و هیأت مدیره را دقیقاً مطالعه و با حضور در مجامع در ارتباط با بندهای گزارش حسابرسی و یا یافتههای سازمان بورس اظهارنظر و حتی میتواند زیر صورتجلسات مجامع را ((زیرنویس)) نماید.

اما در مقابل کسانی که ادعا دارند تصویب صورتهای مالی به منزله مفاصاحساب مدیران است باید تاکید داشت که مفاصاحساب مدیران مربوطه به مواردی است که در صورتهای مالی افشا شده است از اینرو اگر بعداً مواردی کشف و افشا شوند که در صورتهای مالی افشا و گزارش نشده باشند از حیطه مفاصاحساب خارج و مدیران مربوطه قابل پیگرد قانونی هستند.

باید گفت سازمان بورس نیز به عنوان نهاد ناظر همچون سازمان حسابرسی زیر کلید نهاد دولتی است و بر آن، همان میرود که بر سازمان حسابرسی و در بسیاری موارد همسو عمل میکنند به طور مثال دو سال پیش مقرر شده بود مدیران سازمان حسابرسی که حسابدار رسمی نیستند بتوانند به عنوان حسابرس معتمد بورس گزارشات شرکتهای بورسی را امضا کنند که با مخالفت برخی از اعضای شورای عالی بورس این موضوع منتفی ولی دوباره با حمایت وزارت امور اقتصادی و هماهنگی با شورای عالی بورس گفته میشود اخیراً مصوبهای مبنی بر آنکه مدیران غیر حسابدار رسمی سازمان حسابرسی تا زمانی که در سازمان مذکور شاغل باشند میتوانند همچون سایر حسابداران رسمی گزارشات حسابرسی شرکتهای بورسی را امضا نمایند یعنی افرادی که حسابدار رسمی نیستند و هنوز امتحانات حسابداران رسمی را قبول نشدهاند بتوانند همچون حسابداران رسمی گزارشات حسابرسی شرکتهای بورس را امضا کنند.

بدیهی است که نتیجه این اقدام چیزی بیشتر از گزارش حسابرسی فولاد مبارکه نخواهد شد. اگر رانت و امتیاز در شرکت فولاد مبارکه و شرکتهای مشابه وجود دارد مشابه آن نیز در سازمان حسابرسی به صورت حق امتیاز مدیران فاقد صلاحیت حسابدار رسمی وجود دارد لذا اگر قرار است رانت بَد افشا شود نمیتواند توسط کسانی افشا شود که خود از رانت استفاده کردهاند.

قدر مسلم، دولت و مقامات نظارتی به جای کم و زیاد کردن موارد گزارش شرکت فولاد مبارکه که نمونه آن در سایر شرکتهای مشابه نیز وجود دارد باید با بازبینی فرآیند واگذاریهای خصوصی سازی، ضمن از بین بردن ریشه رانت که موجب فساد است، در همه زمینهها حتی در نهادهای نظارتی نظیر سازمان بورس و سازمان حسابرسی و سایر مؤسسات مشابه فرآیند سلامت اقتصادی را برقرار سازند.

در واقع اگر موارد ذکر شده در شرکت فولاد درست باشد باید همچون سازمان بورس آمریکا، مؤسسه حسابرسی مربوطه را هم به محاکمه کشید. اگر در آنجا مؤسسه حسابرسی آرتور آندرسون منحل و برخی مدیران آن به حبس محکوم شدند، در ایران نیز چنین عملی انجام تا مایه عبرت رانت خواران شود. آنچه در این میان تعجب فعالان حرفهای و آشنا به بازار سرمایه را فراهم کرده، دفاع بدون قید و شرط و توجیهات ارائه شده سازمان حسابرسی به عنوان حسابرس شرکت فولاد مبارکه از تخلفات به عمل آمده که حداقل تا کنون چنین رفتاری در ایران و لابد در جهان وجود نداشته است.

اگر حسابرسی را حوزه برآیند اعتباربخشی و ارزش افزوده برای ذینفعان بدانیم باید سازمان حسابرسی به عنوان بزرگترین مؤسسه حسابرسی خاورمیانه در یکی از بندهای سایر موارد تصریح میکرد به علت سیاستهای نادرست قیمت گذاری، مبلغ ۵۴ هزار میلیارد تومان سود طی سنوات ۱۳۹۹-۱۳۹۷ که میتوانست نصیب شرکت و سهامداران شود، نصیب دلالان یا رانت خواران فرصت طلب شده است.

نگاهی به ترکیب سهامداران شرکت نشان میدهد صرفاً ۵.۶ درصد سهام متعلق به سهامداران حقیقی و بیش از ۹۴ درصد سهام در اختیار نهادها و مؤسسات دولتی و عمومی و خصولتی است که مدیران فرصت طلب میتوانند از همین ترکیب در راستای تخلفات خود استفاده نمایند و عملاً نهادهای نظارتی را دور بزنند.

ساختار اقتصادی فرسوده و نامناسب کشور از یک طرف و حضور فعال شبکه رانت و تخلف از طرف دیگر توانمندی شرکتهای بزرگی نظیر شرکت فولاد مبارکه را تخریب کردهاند به طوری که حجم رانتهای عظیم باعث شده حتی افرادی که احتمالاً سالم بودهاند در معرض ثروت و قدرت سر خم کرده و با تشکیل شرکتهای بازرگانی پیرامون این شرکتها که بعضاً مدیران شرکتهای بزرگ یا اقوام سببی یا نسبی هم در آنها سهیم هستند به شبکه رانت ملحق شوند.

| سال | میزان کالای فروش رفته (KG) | مبلغ محصول به قیمت تحویلی فولاد مبارکه (میلیون ریال) | مبلغ محصول با نرخ بازار (میلیون ریال) | سود (میلیون ریال) |

| ۱۳۹۷ | ۵,۸۶۴,۱۳۳ | ۲۰۸,۸۴۱,۵۷۵ | ۲۶۷,۴۳۷,۰۱۷ | ۵۸,۵۹۵,۴۴۲ |

| ۱۳۹۸ | ۶,۱۲۹,۶۵۹ | ۳۲۷,۳۹۹,۰۲۲ | ۴۱۸,۹۷۷,۶۹۱ | ۹۱,۵۷۸,۶۶۹ |

| ۱۳۹۹ | ۶,۴۶۸,۱۶۵ | ۶۴۲,۱۵۸,۷۷۶ | ۱,۰۳۱,۱۶۱,۲۵۵ | ۳۸۹,۰۰۲,۴۷۹ |

| جمع | ۱۸,۴۶۱,۹۵۷ | ۱,۱۷۸,۳۹۹,۳۷۳ | ۱,۷۱۷,۵۷۵,۹۶۳ | ۵۳۹,۱۷۶,۵۹۰ |

بر مبنای گزارش تحقیق و تفحص، بهره مند واقعی تولیدات و زحمات صدها نفر از کارکنان شرکت فولاد مبارکه نه نصیب کارکنان و سهامداران که نصیب مفت خورانی شده که به برکت بورس کالا و اصطلاحی به نام قیمت دستوری، اقتصاد کشور را به گروگان گرفتهاند.

| سال | مقدار تحویل شده (تن) | مبلغ | مبلغ محصول با نرخ بازار | تفاوت مابین قیمت مراکز خدماتی با بازار |

| ۱۳۹۷ | ۲۹۱,۸۷۸ | ۱۰,۸۸۴,۶۷۷ | ۱۳,۲۰۹,۸۵۰ | ۲,۳۲۵,۱۷۳ |

| ۱۳۹۸ | ۳۳۵,۱۷۰ | ۱۸,۷۶۲,۲۵۱ | ۳۱,۴۹۱,۷۶۰ | ۱۲,۷۲۹,۵۰۹ |

| ۱۳۹۹ | ۳۷۶,۳۵۳ | ۴۶,۸۲۳,۲۳۱ | ۶۰,۵۵۰,۹۶۵ | ۱۳,۷۲۷,۷۳۴ |

| جمع | ۱,۰۰۳,۴۰۱ | ۷۶,۴۷۰,۱۵۹ | ۱۰۵,۲۵۲,۵۷۵ | ۲۸,۷۸۲,۴۱۶ |

به گزارش ایران اکونا به نقل از مهر، اگر این ادعای حسابرسان که مدعی هستند، حسابرسی باید برای صاحبکاران خود ارزش افزایی کنند را قبول کنیم حداقل انتظار از سازمان حسابرسی این بوده که مواردی که ذکر شد را به صراحت در گزارشات خود منعکس تا مقامات مسئول به عمق فاجعه در این گونه شرکتها که کم هم نیستند پی ببرند.

نماینده مردم نجفآباد در مجلس شورای اسلامی پیرامون گزارش تحقیق و تفحص اظهار داشته «در دوره روحانی و در شرکت فولاد مبارکه ما شاهد پدیدهای به نام عامل فروش بودیم که این عوامل فروش بدون آنکه کوچکترین زحمتی بکشند از درآمدهای هنگفتی برخوردار بودند و این عامل فروش بودن چیزی جز رانت نبود.»

کار عامل فروش این بوده که ورقهای فولاد را از فولاد مبارکه میگرفت و در بازار به فروش میرساند و عوامل فروش که تعداد معدودی بودند توسط مدیرعامل فولاد مبارکه تعیین میشدند. سود حاصل از این رانت، سود بسیار هنگفتی بود و گردش مالی آن به چند ده میلیارد تومان میرسید.این پدیده اما به نظر میرسد سالیان زیادی است که به مافیای عظیم الجثه ای در کشور تبدیل شده که محصولات و تولیدات شرکتهای خودرو، پتروشیمی و فولاد و سیمان و ارز دولتی را به غارت میبرند و مابه ازای دلاری آنرا به خارج کشور انتقال میدهند.

نگاه مدیریتی به عملکرد شرکت فولاد مبارکه و گزارش تحقیق و تفحص بیانگر نبود ساختار حکمرانی شرکتی علیرغم حضور چند تن از افراد مشهور در کمیته حسابرسی شرکت نیز به شمار میرود که باید در گزارش تفسیری منتشر شده شرکت بر روی سایت کدال قابل دسترس باشد.

نکته قابل تأمل اینکه کمیته حسابرسی بنا به آئین نامه حاکمیت شرکتی بیش از سازمان حسابرسی در عدم کشف و افشای این تخلفات مسئول است. جالب اینکه در گزارش کنترل داخلی سنوات ۱۴۰۰-۱۳۹۷ به صراحت عبارت (بر اساس ارزیابیهای انجام شده، هیأتمدیره معتقد است که کنترلهای داخلی حاکم بر گزارشگری مالی شرکت در تاریخ ۲۹ اسفند ۱۴۰۰، اطمینان معقولی از دستیابی به اهداف شرکت میدهد و بر اساس معیارهای یادشده اثربخش بوده است. شایان ذکر است، عدم توافق با اهمیتی بین کمیته حسابرسی و هیأتمدیره در خصوص کنترلهای داخلی حاکم بر گزارشگری مالی وجود ندارد) کرارا تکرار و درج شده که اگر این تخلفات در مرجع قضائی اثبات شود اعضای کمیته حسابرسی هم مسئول هستند و باید پاسخگوی عملکرد خود درباره هیچ گونه عدم توافق با اهمیت باشند مگر آنکه گزارش کنترلهای داخلی هم به نادرست بیان شده باشد.